语言选择:

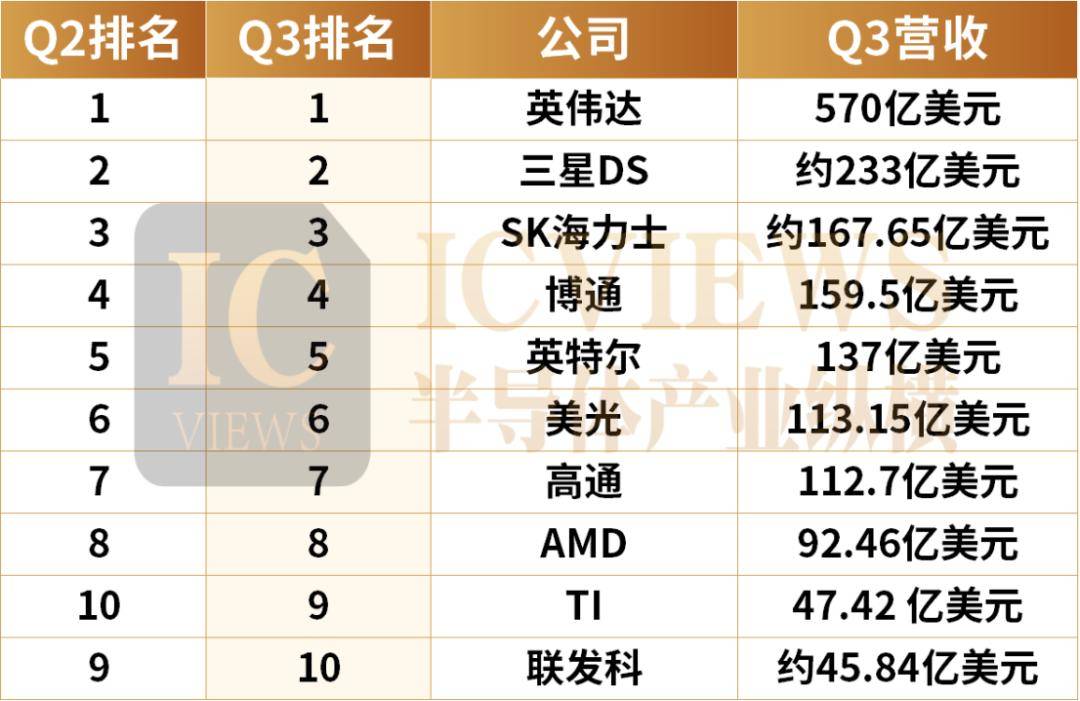

跟着2025年进入最初一个季度,全球半导体财产的增加极已从周期性苏醒转向布局性变化。两个环节词牢牢占领行业核心: 按照WSTS的数据,2025年第二季度全球半导体市场规模为1800亿美元,较2025年第一季度增加7。8%,较2024年第二季度增加19。6%。2025年第二季度是持续第六个季度同比增加跨越18%。强劲的增加背后,WSTS按照营收列出了排名前二十的半导体公司,该名单包罗正在公开市场上发卖器件的公司,不包罗台积电等代工公司以及仅出产供内部利用的半导体的公司,例如苹果。此中,存储器公司增幅最大,SK海力士增加26%,美光科技增加16%,三星增加11%,正对应本文开首的“存储热词”。这也是三星取SK海力士初次登榜TOP3,正在此前2024年的全球排名前20的芯片公司中,排名前三的公司顺次为英伟达、三星电子取英特尔,SK海力士以第四名的呈现正在榜单。非存储器公司中,营收增幅最大的是微芯科技(11%)、意法半导体(10%)和仪器(9。3%)。几乎所有供给业绩的公司都估计,2025年第三季度的收入将较第二季度实现健康增加。此中,增幅最大的仍然是存储公司,美光公司估计增幅为20%,铠侠公司估计增幅为30%。两家公司均暗示,AI使用的需求是环节驱动要素。衔接WSTS 2025年第二季度全球半导体TOP20榜单的行业热度,跟着三季度业绩披露大幕落下,大部门芯片巨头的Q3 “成就单” 已然揭晓。AI 算力迸发取存储市场量价齐升的双沉驱动下,头部企业业绩分化加剧。英伟达2026财年第三财季(截至10月26日)营收达到创记载的570亿美元,远高于市场预估的549。2亿美元,同比增加62%,环比增加22%。正在多条营业线中,数据核心营业仍然是鞭策增加的焦点。本季度数据核心收入初次冲破500亿美元大关,达到512亿美元,轻松跨越度析师预估的490。9亿美元,同比暴涨66%,环比增加25%,正在公司总营收中的占比已接近90%。三星电子也交出了一份远超预期的成就单。第三季度归并发卖额为86。06万亿韩元(约合606亿美元),停业利润高达12。16万亿韩元(约合85。6亿美元),同比猛增32。2%。其焦点的设备处理方案(DS)部分营收达33。1万亿韩元(约233亿美元),此中存储营业正在HBM3E和办事器SSD的强劲鞭策下,发卖额环比增加19%。内存营业季度发卖额更是达到26。7万亿韩元,创下汗青新高。SK海力士的业绩同样亮眼,2025财年第三季度停业收入达24。4489万亿韩元(约167。65亿美元),同比增加39%;停业利润11。3834万亿韩元,同比增幅达62%;净利润12。5975万亿韩元,停业利润率取净利润率别离达到47%和52%,创下季度汗青新高。博通截至2025年8月3日的2025财年第三财季业绩显示,实现停业收入159。5亿美元,同比增加22%,高于阐发师预期的158。4亿美元,亦超出公司此前的158亿美元,创下公司汗青上同期最高营收记载,非GAAP口径下调整后净利润达84。04亿美元,同比增加37。3%。英特尔第三季度营收为137亿美元,同比增加3%;归属于英特尔的净利润为41亿美元,而客岁同期为净吃亏166亿美元。美光2025财年第四时度营收达到113。15亿美元,较上季度的93。01亿美元增加了21。5%,较客岁同期的77。50亿美元增加了46。0%。该季度的GAAP净收入为32。01亿美元,每股摊薄收益为2。83美元;非GAAP净收入则为34。69亿美元,每股摊薄收益为3。03美元。高通截至9月28日的2025财年第四财季演讲显示,第四财季营收为112。7亿美元,取上年同期的102。44亿美元比拟增加10%,高于LSEG所查询拜访阐发师平均预期的107。9亿美元;受税收收入影响,净吃亏为31。17亿美元,而上年同期为净利润29。2亿美元。不按照美国通用会计原则(Non-GAAP),高通第四财季调整后净利润为32。57亿美元,取上年同期的30。36亿美元比拟增加7%。AMD截至9月27日的2025财年第三季度演讲显示营收达到92。46亿美元,同比增加36%,净利润为12。43亿美元,同比增加61%。联发科2025年第三季度收入为新台币1420。97亿元(45。84亿美元),环比削减5。5%,同比增加7。8%;净利润为新台币254。51亿元新台币,环比削减9。3%,同比削减0。5%。TI截至2025年9月30日的2025年第三季财报显示,该季营收47。42亿美元,同比增加14%,环比增加7%,高于市场预期的46。5亿美元;停业利润同比增加7%至16。63亿美元;每股收益同比增加1% 至1。48 美元,高于市场预期的1。49美元。英飞凌截至6月30日的第三财季演讲显示营收为37。04 亿欧元(约42。74亿美元),利润为6。68亿欧元,利润率18。0%。第四财季演讲暂未发布。NXP截至2025年9月28日的第三季度财政业绩营收为31。7亿美元,同比下降2%。GAAP毛利润率为56。3%,GAAP运营利润率为28。1%,GAAP摊薄后每股净利润为2。48美元。非GAAP毛利润率为57。0%,非GAAP运营利润率为33。8%,非GAAP摊薄后每股净利润为3。11美元。紧接着的索尼、意法半导体、ADI、铠侠等公司对于榜单前十名公司的排名影响较小,因而暂未统计。笔者按照上述公司2025年第三财季业绩凹凸,陈列出新一季度的最新排名。

按照WSTS的数据,2025年第二季度全球半导体市场规模为1800亿美元,较2025年第一季度增加7。8%,较2024年第二季度增加19。6%。2025年第二季度是持续第六个季度同比增加跨越18%。强劲的增加背后,WSTS按照营收列出了排名前二十的半导体公司,该名单包罗正在公开市场上发卖器件的公司,不包罗台积电等代工公司以及仅出产供内部利用的半导体的公司,例如苹果。此中,存储器公司增幅最大,SK海力士增加26%,美光科技增加16%,三星增加11%,正对应本文开首的“存储热词”。这也是三星取SK海力士初次登榜TOP3,正在此前2024年的全球排名前20的芯片公司中,排名前三的公司顺次为英伟达、三星电子取英特尔,SK海力士以第四名的呈现正在榜单。非存储器公司中,营收增幅最大的是微芯科技(11%)、意法半导体(10%)和仪器(9。3%)。几乎所有供给业绩的公司都估计,2025年第三季度的收入将较第二季度实现健康增加。此中,增幅最大的仍然是存储公司,美光公司估计增幅为20%,铠侠公司估计增幅为30%。两家公司均暗示,AI使用的需求是环节驱动要素。衔接WSTS 2025年第二季度全球半导体TOP20榜单的行业热度,跟着三季度业绩披露大幕落下,大部门芯片巨头的Q3 “成就单” 已然揭晓。AI 算力迸发取存储市场量价齐升的双沉驱动下,头部企业业绩分化加剧。英伟达2026财年第三财季(截至10月26日)营收达到创记载的570亿美元,远高于市场预估的549。2亿美元,同比增加62%,环比增加22%。正在多条营业线中,数据核心营业仍然是鞭策增加的焦点。本季度数据核心收入初次冲破500亿美元大关,达到512亿美元,轻松跨越度析师预估的490。9亿美元,同比暴涨66%,环比增加25%,正在公司总营收中的占比已接近90%。三星电子也交出了一份远超预期的成就单。第三季度归并发卖额为86。06万亿韩元(约合606亿美元),停业利润高达12。16万亿韩元(约合85。6亿美元),同比猛增32。2%。其焦点的设备处理方案(DS)部分营收达33。1万亿韩元(约233亿美元),此中存储营业正在HBM3E和办事器SSD的强劲鞭策下,发卖额环比增加19%。内存营业季度发卖额更是达到26。7万亿韩元,创下汗青新高。SK海力士的业绩同样亮眼,2025财年第三季度停业收入达24。4489万亿韩元(约167。65亿美元),同比增加39%;停业利润11。3834万亿韩元,同比增幅达62%;净利润12。5975万亿韩元,停业利润率取净利润率别离达到47%和52%,创下季度汗青新高。博通截至2025年8月3日的2025财年第三财季业绩显示,实现停业收入159。5亿美元,同比增加22%,高于阐发师预期的158。4亿美元,亦超出公司此前的158亿美元,创下公司汗青上同期最高营收记载,非GAAP口径下调整后净利润达84。04亿美元,同比增加37。3%。英特尔第三季度营收为137亿美元,同比增加3%;归属于英特尔的净利润为41亿美元,而客岁同期为净吃亏166亿美元。美光2025财年第四时度营收达到113。15亿美元,较上季度的93。01亿美元增加了21。5%,较客岁同期的77。50亿美元增加了46。0%。该季度的GAAP净收入为32。01亿美元,每股摊薄收益为2。83美元;非GAAP净收入则为34。69亿美元,每股摊薄收益为3。03美元。高通截至9月28日的2025财年第四财季演讲显示,第四财季营收为112。7亿美元,取上年同期的102。44亿美元比拟增加10%,高于LSEG所查询拜访阐发师平均预期的107。9亿美元;受税收收入影响,净吃亏为31。17亿美元,而上年同期为净利润29。2亿美元。不按照美国通用会计原则(Non-GAAP),高通第四财季调整后净利润为32。57亿美元,取上年同期的30。36亿美元比拟增加7%。AMD截至9月27日的2025财年第三季度演讲显示营收达到92。46亿美元,同比增加36%,净利润为12。43亿美元,同比增加61%。联发科2025年第三季度收入为新台币1420。97亿元(45。84亿美元),环比削减5。5%,同比增加7。8%;净利润为新台币254。51亿元新台币,环比削减9。3%,同比削减0。5%。TI截至2025年9月30日的2025年第三季财报显示,该季营收47。42亿美元,同比增加14%,环比增加7%,高于市场预期的46。5亿美元;停业利润同比增加7%至16。63亿美元;每股收益同比增加1% 至1。48 美元,高于市场预期的1。49美元。英飞凌截至6月30日的第三财季演讲显示营收为37。04 亿欧元(约42。74亿美元),利润为6。68亿欧元,利润率18。0%。第四财季演讲暂未发布。NXP截至2025年9月28日的第三季度财政业绩营收为31。7亿美元,同比下降2%。GAAP毛利润率为56。3%,GAAP运营利润率为28。1%,GAAP摊薄后每股净利润为2。48美元。非GAAP毛利润率为57。0%,非GAAP运营利润率为33。8%,非GAAP摊薄后每股净利润为3。11美元。紧接着的索尼、意法半导体、ADI、铠侠等公司对于榜单前十名公司的排名影响较小,因而暂未统计。笔者按照上述公司2025年第三财季业绩凹凸,陈列出新一季度的最新排名。 英伟达创始人兼CEO 黄仁勋正在财报中强调,其最新一代 Blackwell 架构芯片销量“爆表”,云办事商的 GPU 库存已售罄,市场对高机能计较产物的需求远未饱和。现在,英伟达正正在完成从“GPU供应商”到“AI根本设备运营商”的计谋转型。通过强大的CUDA软件生态、AI Enterprise软件栈和Omniverse平台,英伟达深度绑定开辟者取企业客户,旨正在吃下整个AI市场的更大盈利。英伟达估计,Q4收入将进一步增加至650亿美元,显著高于市场预期的616。6亿美元,彰显AI算力需求的强劲。2025年第三季度最显著的趋向是高带宽内存(HBM)成为存储市场增加的次要引擎。跟着AI大模子锻炼对算力密度的要求持续攀升,GPU配套的HBM3E及即将量产的HBM4已成为高端AI芯片系统的标配。SK海力士仍是HBM市场的绝对带领者,占领全球约60%的市场份额,其HBM3E产物已大规模供货给英伟达H200/H300平台,并起头向AMD MI350系列交付。公司正在财报电线末,其HBM产能操纵率接近满载,且2026年前所有新减产能已被客户提前预订。三星正正在快速补位。分歧于以往较着掉队于SK海力士的环境,三星的HBM产物正在本年送来诸多看点,其一,本年9月《经济日报》曾报道,三星已通过英伟达对其12层HBM3E产物的认证测试。其二,HBM4产物也已于本年向客户供给样品以完成测试,方针正在来岁把 HBM4 投入市场。其三,市场动静称三星正以激进订价打响市场还击和—— 其 12 层 HBM3E 芯片报价较合作敌手曲降30% ,试图认证延迟错失的市场份额。美光HBM市场份额相对较小,但HBM3E产物要更早的进入英伟达供应链,加强其HBM影响力。同时美光打算于2026年第二季怀抱产HBM4。取此同时,办事器SSD需求也同步迸发。跟着AI推理工做负载向边缘迁徙,以及企业级数据湖架构升级,PCIe Gen5 SSD订单激增。未呈现正在TOP10榜单中的铠侠取西部数据也将持续受益。博通正在AI海潮中的受益程度常被低估,但现实上它是AI集群收集层的最大赢家之一。其XGS-PON互换机芯片、PHY器件和定制化的Tomahawk/Trident系列被普遍使用于Meta、微软Azure和谷歌TPU 之间的互连架构。博通CEO陈福阳透露,第三财季AI半导体收入同比增加63%至52亿美元,高于阐发师预期的51。1亿美元,且增速较上一季度的46%进一步提拔。仪器(TI)Q3营收同比增加14%,次要得益于工业从动化、电网储能和电动汽车BMS(电池办理系统)范畴的稳健需求。然而仪器对第四时度的业绩瞻望惹起市场惊动。其正在声明中明白暗示,第四时度营收估计将介于42。2亿美元至45。8亿美元之间,而此前阐发师的平均预期为45亿美元;同期每股利润约为1。26美元,远低于市场此前1。39美元的预期值。这一低于市场预期的业绩,间接传送出需求端承压的强烈信号。意法半导体的财据也透露诸多寒意,2025年第三季度意法半导体多项运营焦点目标同比呈现较着下滑。前往搜狐,查看更多?。

英伟达创始人兼CEO 黄仁勋正在财报中强调,其最新一代 Blackwell 架构芯片销量“爆表”,云办事商的 GPU 库存已售罄,市场对高机能计较产物的需求远未饱和。现在,英伟达正正在完成从“GPU供应商”到“AI根本设备运营商”的计谋转型。通过强大的CUDA软件生态、AI Enterprise软件栈和Omniverse平台,英伟达深度绑定开辟者取企业客户,旨正在吃下整个AI市场的更大盈利。英伟达估计,Q4收入将进一步增加至650亿美元,显著高于市场预期的616。6亿美元,彰显AI算力需求的强劲。2025年第三季度最显著的趋向是高带宽内存(HBM)成为存储市场增加的次要引擎。跟着AI大模子锻炼对算力密度的要求持续攀升,GPU配套的HBM3E及即将量产的HBM4已成为高端AI芯片系统的标配。SK海力士仍是HBM市场的绝对带领者,占领全球约60%的市场份额,其HBM3E产物已大规模供货给英伟达H200/H300平台,并起头向AMD MI350系列交付。公司正在财报电线末,其HBM产能操纵率接近满载,且2026年前所有新减产能已被客户提前预订。三星正正在快速补位。分歧于以往较着掉队于SK海力士的环境,三星的HBM产物正在本年送来诸多看点,其一,本年9月《经济日报》曾报道,三星已通过英伟达对其12层HBM3E产物的认证测试。其二,HBM4产物也已于本年向客户供给样品以完成测试,方针正在来岁把 HBM4 投入市场。其三,市场动静称三星正以激进订价打响市场还击和—— 其 12 层 HBM3E 芯片报价较合作敌手曲降30% ,试图认证延迟错失的市场份额。美光HBM市场份额相对较小,但HBM3E产物要更早的进入英伟达供应链,加强其HBM影响力。同时美光打算于2026年第二季怀抱产HBM4。取此同时,办事器SSD需求也同步迸发。跟着AI推理工做负载向边缘迁徙,以及企业级数据湖架构升级,PCIe Gen5 SSD订单激增。未呈现正在TOP10榜单中的铠侠取西部数据也将持续受益。博通正在AI海潮中的受益程度常被低估,但现实上它是AI集群收集层的最大赢家之一。其XGS-PON互换机芯片、PHY器件和定制化的Tomahawk/Trident系列被普遍使用于Meta、微软Azure和谷歌TPU 之间的互连架构。博通CEO陈福阳透露,第三财季AI半导体收入同比增加63%至52亿美元,高于阐发师预期的51。1亿美元,且增速较上一季度的46%进一步提拔。仪器(TI)Q3营收同比增加14%,次要得益于工业从动化、电网储能和电动汽车BMS(电池办理系统)范畴的稳健需求。然而仪器对第四时度的业绩瞻望惹起市场惊动。其正在声明中明白暗示,第四时度营收估计将介于42。2亿美元至45。8亿美元之间,而此前阐发师的平均预期为45亿美元;同期每股利润约为1。26美元,远低于市场此前1。39美元的预期值。这一低于市场预期的业绩,间接传送出需求端承压的强烈信号。意法半导体的财据也透露诸多寒意,2025年第三季度意法半导体多项运营焦点目标同比呈现较着下滑。前往搜狐,查看更多?。

联系人:郭经理

手机:18132326655

电话:0310-6566620

邮箱:441520902@qq.com

地址: 河北省邯郸市大名府路京府工业城